Las tarjetas de crédito no son iguales en todas partes

Si eres como yo y vienes de un país donde las tarjetas de crédito te premian por usarlas, ya sea con puntos, millas o cashback, prepárate para una pequeña decepción al llegar a Europa. Acá, ese tipo de incentivos prácticamente no existen. Las razones son varias: regulaciones más estrictas, una cultura financiera distinta, y un enfoque mucho más conservador en el uso del crédito. Como resultado, las opciones disponibles suelen ser limitadas, poco atractivas y, en muchos casos, con costos mensuales que no se justifican con los beneficios que ofrecen.

En este post quiero contarte mi experiencia usando la tarjeta de crédito de Revolut, con todo lo bueno, lo malo y lo que he aprendido en el tiempo que llevo aquí. También te voy a mostrar una alternativa que evalué y que puede ser interesante para otros perfiles, aunque en mi caso decidí no usarla. Pero antes, vale la pena entender un poco mejor cómo funcionan las tarjetas de crédito en Europa.

- Las tarjetas de crédito no son iguales en todas partes

- El mundo de las tarjetas de crédito en Europa

- Revolut: Una opción moderna para gestionar tus finanzas en Europa

- Mi experiencia personal con Revolut y su tarjeta de crédito.

- ¿Y American Express? Una alternativa que consideré, pero no elegí

- Conclusión: ¿Vale la pena tener una tarjeta de crédito en Europa?

El mundo de las tarjetas de crédito en Europa

Una de las primeras cosas que noté al llegar a Europa fue lo poco común que es usar tarjetas de crédito como herramienta para obtener beneficios. En países como Chile o Estados Unidos, uno casi que espera que cada compra venga con algún tipo de premio: puntos para canjear, millas para viajar, cuotas sin interés o incluso un poco de cashback. Pero en Europa, ese tipo de incentivos simplemente no son la norma.

Acá, el uso del crédito está mucho más enfocado en la responsabilidad financiera. Las tarjetas suelen usarse con moderación, muchas veces solo como respaldo para emergencias o reservas, y casi siempre con la expectativa de pagar el total a fin de mes. Las instituciones financieras también lo ven así, y por eso ofrecen menos promociones y beneficios.

Además, hay un tema regulatorio importante. Las comisiones que los emisores pueden cobrar a los comercios por cada transacción están más limitadas, lo que hace que los bancos tengan menos margen para ofrecer recompensas atractivas al usuario final. Y como culturalmente no hay tanta costumbre de «vivir con la tarjeta», tampoco existe una presión del mercado para que eso cambie.

Todo esto hace que encontrar una tarjeta que realmente valga la pena sea más difícil de lo que uno pensaría. Pero después de investigar bastante y comparar algunas alternativas, terminé usando la tarjeta de crédito de Revolut. En las siguiente sección te cuento sobre Revolut, cómo me fue usando su tarjeta y qué aprendí en el camino.

Revolut: Una opción moderna para gestionar tus finanzas en Europa

Al buscar alternativas financieras en Europa, me encontré con Revolut, un neobanco que ofrece una variedad de servicios bancarios y financieros a través de una aplicación móvil muy intuitiva. Para acceder a sus servicios, incluyendo la tarjeta de crédito, es necesario primero crear una cuenta en Revolut. El proceso es completamente digital y bastante sencillo, lo que facilita su adopción. Es por esto que en los últimos años se ha hecho muy popular y considerado como competencia con los bancos tradicionales de distintos países europeos.

Revolut ofrece varios planes de membresía para adaptarse a diferentes necesidades y presupuestos:

Estándar (Gratis): Incluye una cuenta europea gratuita y una tarjeta virtual. Es ideal para quienes buscan funcionalidades básicas sin costo mensual.

Plus (3,99 € al mes): Además de las características del plan Estándar, ofrece una tarjeta física personalizada, límites más altos para pagos en el extranjero y un seguro para tus compras.

Premium (8,99 € al mes): Incluye todos los beneficios del plan Plus, más suscripciones exclusivas, mejores tipos de interés para ahorros y conversiones de divisas ilimitadas.

Metal (15,99 € al mes): Ofrece una tarjeta metálica personalizada, seguro de viaje, límites mejorados y suscripciones valoradas en 2.700 € anuales, entre otros beneficios.

Ultra (55 € al mes): Es el plan más completo, proporcionando más de 5.000 € en beneficios anuales, como acceso ilimitado a salas VIP de aeropuertos, planes de datos mensuales en todo el mundo y cobertura de cancelación.

Cada plan está diseñado para satisfacer diferentes perfiles de usuarios, desde aquellos que buscan una solución básica y económica hasta quienes desean una experiencia premium con múltiples beneficios. Puedes consultar una comparativa detallada de estos planes en la página oficial de Revolut.

Mi experiencia personal con Revolut y su tarjeta de crédito.

Al principio comencé con la membresía Estándar de Revolut. No tenía intención de pagar por una tarjeta de crédito, pero después de darle muchas vueltas, terminé suscribiéndome al plan Metal, que cuesta 15,99 € al mes. Eso sí, si pagas el año completo por adelantado, el precio baja a 155 €, es decir, unos 12,92 € al mes. Nunca me imaginé pagando por una tarjeta (o banco), pero estas fueron las razones que me terminaron convenciendo:

- Acumulación de puntos (Revpoints): Con el plan Metal, acumulo 1 Revpoint por cada 2 € gastados. Estos puntos se pueden usar de varias formas, pero en mi caso planeo convertirlos en puntos Avios (de Iberia en mi caso), con una tasa 1:1. Perfectos para canjear por vuelos en el futuro.

- Seguro de viaje: Aplica cuando compras los pasajes con la tarjeta. No es algo que uno use todos los días, pero siempre viene bien tenerlo, especialmente para viajes largos.

- Créditos de ClassPass: Aunque no uso la app para ir al gimnasio (ya tengo Urban Sports Club por mi trabajo), sí canjeo los créditos por comida. Y bueno, ¡una comida menos de la que preocuparse nunca está de más! 😊

- 1 pase mensual a WeWork: Ideal para cuando salgo un fin de semana largo y trabajo un día remoto. Considerando que una entrada diaria a WeWork cuesta unos 30 €, este beneficio se paga solo.

- Perplexity Pro: Es un servicio de inteligencia artificial, algo así como un buscador inteligente con respuestas claras. No es esencial, pero me ha sido útil para investigar cosas puntuales de forma rápida.

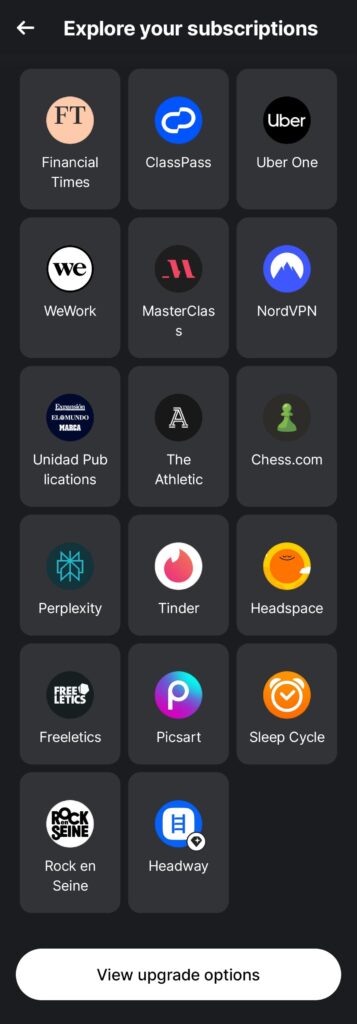

- Otros beneficios incluidos: Aunque no los he usado tanto, Revolut también incluye suscripciones o descuentos en plataformas como Financial Times, Unidad Editorial (Expansión, El Mundo, Marca), NordVPN, The Athletic, Headspace, Tinder Plus, Freeletics, Picsart, Sleep Cycle, Chess.com, MasterClass y Uber One. Además, ofrece descuentos en salas VIP de aeropuertos.

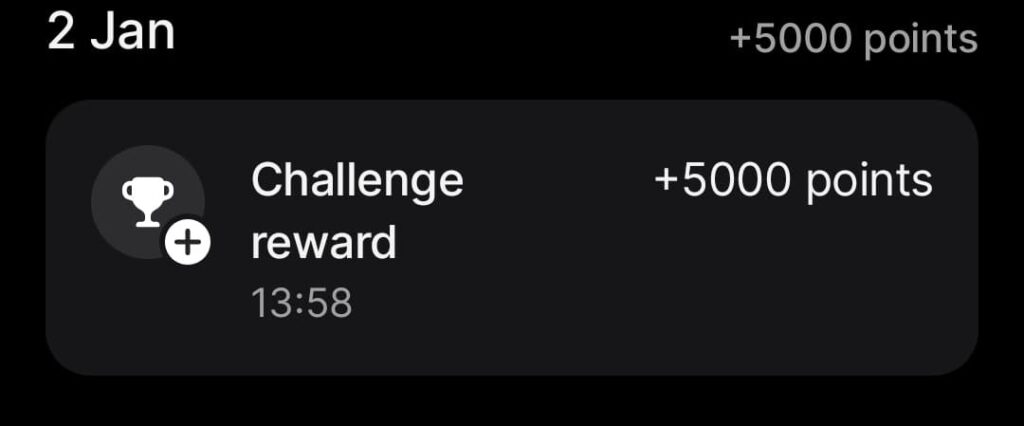

- Bono por uso: Si usas 2.000 € en los primeros tres meses, te dan 5.000 Revpoints extra, lo cual es un incentivo adicional si tienes gastos grandes planificados.

Debo aclarar que lo anterior es sólo por la suscripción a Revolut, no su tarjeta. En términos de la tarjeta de crédito, esto puedo comentar:

Aspectos positivos:

- Cashback: Los primeros tres meses o 2.000 € gastados (lo que sea primero) tienes un 1% de cashback. Después de eso, el cashback baja a un 0,1%.

- La opción de pagar la tarjeta un día establecido del mes: Para evitar costos por uso del crédito nunca está demás fijar una fecha en que se pague todo el crédito usado. Yo dejé el último día del mes y una tarjeta de otro banco en caso de no tener saldo suficiente en la cuenta Revolut.

- Beneficios en viajes: Al viajar, en muchas ocasiones puedes evitar pagar impuestos, pero generalmente necesitas pagar con crédito. Gracias a tener esta tarjeta pude hacerlo en mi viaje más reciente.

Aspectos a tener en cuenta:

- Pagos puntuales: Es crucial asegurarse de pagar el saldo total de la tarjeta a tiempo. En una ocasión, por descuido, no lo hice y se generaron intereses. Aunque la cantidad no fue significativa, fue una lección sobre la importancia de estar atento a las fechas de vencimiento.

- Costos asociados al plan: Si bien para mi lo que trae lo justifica, es importante preguntarse si realmente vale la pena pagar por una tarjeta de crédito. Esto es una decisión muy personal, en donde se deben poner los beneficios y costos en una balanza. Para mí, por ahora, lo vale.

- Enfoque móvil: La app de Revolut lo es todo, tanto así que prácticamente nada se puede hacer desde su web, todo termina siendo realizado desde la app.

- Cashback o puntos: Algo que me percaté hace poco es que al usar la tarjeta de crédito no acumulé Revpoints. Es decir, o es cashback o son puntos, no ambos.

En resumen, mi experiencia con la tarjeta de crédito de Revolut ha sido en su mayoría positiva. Ofrece herramientas modernas y beneficios atractivos, especialmente para quienes viajan con frecuencia. Sin embargo, sólo la usaré para casos puntuales ya que no ofrece Revpoints y el cashback de 0,1% no es lo suficientemente llamativo.

¿Y American Express? Una alternativa que consideré, pero no elegí

Mientras buscaba opciones de tarjeta de crédito en Europa, American Express fue una de las que más me llamó la atención. Es una marca reconocida globalmente, con buena reputación y presencia en muchos países. Además, a diferencia de la mayoría de los bancos europeos, sí ofrece programas de puntos y recompensas, algo que para quienes venimos de otros lados y estamos acostumbrados a esto, puede ser un gran atractivo por su familiaridad.

Tienen varias versiones de tarjeta (como la Amex Gold o la Amex Platinum), y ofrecen beneficios como acumulación de puntos Membership Rewards, seguros de viaje, acceso a salas VIP en aeropuertos, y en algunos casos, promociones con hoteles o aerolíneas. En ese sentido, es probablemente una de las pocas tarjetas en Europa que intenta competir con el modelo de recompensas que muchos ya conocemos.

A continuación detallo algunos de los beneficios y costos de las distintas tarjetas:

Tarjeta Gold American Express:

- Beneficios destacados:

- Acumulación de puntos Membership Rewards en todas las compras, canjeables por premios y viajes.

- Protección frente a rotura accidental en compras, incluyendo las realizadas online.

- Seguro de asistencia en viaje para gastos médicos en el extranjero.

- Abono único de 100 € en reservas de hoteles a través de la Agencia de Viajes Online de American Express.

- Cuota mensual: 16 €.

Tarjeta Platinum American Express:

- Beneficios destacados:

- Hasta 500 € de abono de bienvenida, distribuidos en 50 € mensuales durante los primeros 10 meses al gastar 1.000 € cada mes.

- 250 € de abono anual para viajes al reservar hoteles mediante la Agencia de Viajes Online de American Express.

- Acceso a más de 1.200 salas VIP en aeropuertos de todo el mundo.

- Seguro de viaje premium y otros servicios exclusivos.

- Cuota mensual: 65 €.

Consideraciones Generales:

Programa Membership Rewards: Todas las tarjetas permiten acumular puntos por cada euro gastado, que luego se pueden canjear por productos, experiencias o viajes. También se pueden transferir a programas de fidelización de aerolíneas y hoteles, lo que es un plus para viajeros frecuentes.

Para más información sobre todas las tarjetas, el sitio oficial de American Express ofrece una comparativa bastante extensa.

¿Por qué finalmente no la elegí?

Aunque las tarjetas Amex ofrecen beneficios atractivos, hubo varios puntos que no se ajustaban a lo que yo estaba buscando en esta etapa:

- Aceptación limitada: Aunque American Express es reconocida a nivel mundial, su aceptación en Europa es más baja que otras tarjetas. Muchos comercios pequeños, cafeterías o negocios locales no la aceptan, lo que limita bastante su uso diario.

- Costos Asociados: Las cuotas mensuales pueden ser elevadas, especialmente en el caso de la Tarjeta Platinum. Es esencial evaluar si los beneficios ofrecidos justifican el costo en función de tus hábitos de gasto y viaje. Para mí estos costos simplemente no se justificaban y particularmente lo ofrecido por Revolut Metal me era más benficioso que la tarjeta Gold

Conclusión: ¿Vale la pena tener una tarjeta de crédito en Europa?

Después de mucho investigar, comparar y probar, llegué a una conclusión bastante clara: las tarjetas de crédito en Europa no funcionan igual que en otras partes del mundo, y eso puede generar cierta frustración si uno viene con expectativas de acumular puntos, recibir cashback o acceder a promociones atractivas. Sin embargo, eso no significa que no haya opciones interesantes, solo que hay que mirar con otros ojos y adaptarse al contexto local.

Revolut, con su enfoque digital, flexibilidad y beneficios concretos (especialmente en su plan Metal), se ajustó muy bien a lo que yo buscaba: algo práctico, con algunos perks útiles para el día a día y los viajes, sin sentir que estaba pagando por algo que no uso. Sin embargo, estos beneficios no están necesariamente asociados a la tarjeta, sino a la cuenta en general. La tarjeta sólo me es de utilidad para casos puntuales al estar de viaje.

Por otro lado, American Express es una excelente alternativa si tus hábitos de gasto encajan con lo que ofrece, especialmente si viajas mucho o quieres una tarjeta con recompensas más “tradicionales”, aunque eso viene con un costo considerable y con la limitación de aceptación en ciertos lugares.

Al final del día, no hay una tarjeta “mejor” que otra en términos absolutos. Todo depende de cómo gastas, qué valoras y qué tan cómodo/a te sientes con el producto. Por eso mi recomendación es siempre la misma: infórmate bien, evalúa tus necesidades reales y toma decisiones basadas en los dos puntos anteriores: información y necesidades personales.

Espero que este post te haya sido útil. Si estás considerando sacar una tarjeta de crédito en Europa, o si ya usas alguna y tienes otra perspectiva, ¡me encantaría leerte en los comentarios! Siempre es bueno conocer distintos puntos de vista u opciones distintas ¡Nos leemos!